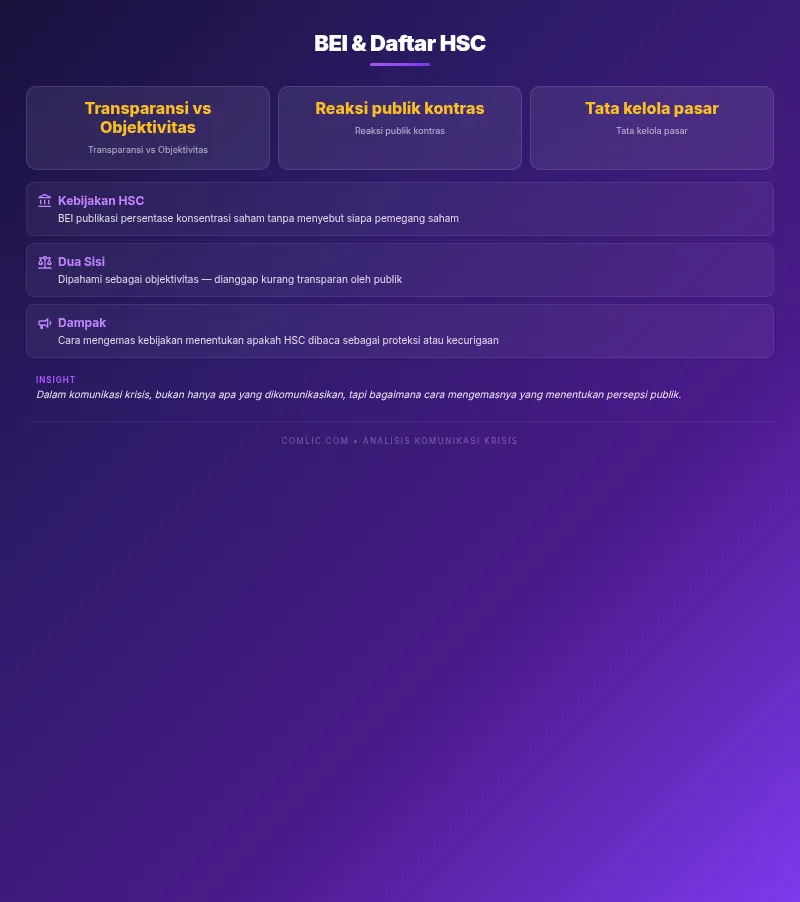

Keputusan Bursa Efek Indonesia (BEI) untuk tidak mengungkap nama pemegang saham dalam daftar high shareholding concentration (HSC) memunculkan dua reaksi publik yang kontras: di satu sisi dipahami sebagai upaya menjaga objektivitas pengawasan, di sisi lain dianggap kurang transparan. Dari perspektif krisis komunikasi publik, cara BEI mengemas alasan kebijakan ini akan sangat menentukan apakah pasar membaca HSC sebagai instrumen proteksi atau sebagai pemicu kecurigaan baru.

Apa Itu HSC dan Mengapa Penting?

Daftar HSC memotret emiten-emiten yang sahamnya sangat terkonsentrasi di tangan segelintir pihak atau kelompok pemegang saham tertentu. Dalam praktiknya, BEI hanya mempublikasikan persentase konsentrasi kepemilikan, tanpa menyebut siapa saja pihak yang menguasai saham tersebut. Artinya, publik tahu bahwa kepemilikan terkonsentrasi, tetapi tidak tahu secara eksplisit siapa yang memegang kendali.

Dari sudut pandang tata kelola, HSC adalah instrumen sinyal risiko: semakin terkonsentrasi kepemilikan, semakin besar potensi dampak jika pemegang mayoritas mengambil keputusan ekstrem atau melakukan tindakan spekulatif. Di sisi lain, HSC juga bisa menjadi indikator struktur kepemilikan yang sah dan sesuai regulasi, hanya saja minim penyebaran free float kepada investor publik.

Alasan BEI Tidak Membuka Nama Pemegang Saham

BEI menjelaskan bahwa metodologi penetapan HSC mengacu pada praktik di bursa global, salah satunya di Hong Kong, di mana detail pemegang saham besar juga tidak dibuka secara penuh dalam konteks daftar konsentrasi kepemilikan. Penekanan utamanya adalah menjaga agar regulator tetap dapat bekerja secara objektif, tanpa memberikan “buku panduan” yang terlalu rinci kepada pihak-pihak yang berpotensi melakukan regulatory arbitrage.

Logika BEI sederhana: jika metodologi dan daftar pemegang saham besar dibuka terlalu rinci, akan muncul insentif bagi sebagian pihak untuk menyusun struktur kepemilikan yang tampak “aman” di atas kertas, tetapi secara substantif tetap terkonsentrasi. Dengan hanya merilis persentase konsentrasi, BEI berharap tetap bisa mengirim sinyal risiko kepada pasar, sambil mempertahankan ruang gerak pengawasan yang lebih luwes di belakang layar.

HSC: Informasi Risiko, Bukan Sanksi

Penting untuk dipahami bahwa masuknya suatu emiten dalam daftar HSC tidak otomatis berarti pelanggaran. BEI menegaskan bahwa daftar ini adalah bentuk informasi tambahan kepada investor mengenai struktur kepemilikan, bukan sanksi administratif terhadap perusahaan. Emiten yang masuk HSC masih bisa tetap beroperasi normal, membagikan dividen, dan menjalankan aktivitas korporasi lainnya.

Namun, secara komunikasi publik, garis tipis antara “bukan sanksi” dan “label negatif” perlu dikelola dengan hati-hati. Bagi banyak investor ritel, sekadar melihat sebuah saham ditempeli label “HSC” sudah cukup untuk memicu kekhawatiran: likuiditas terbatas, potensi volatilitas tinggi, dan risiko pergerakan harga yang sangat ditentukan oleh segelintir pihak. Di titik ini, bagaimana BEI menjelaskan konteks HSC menjadi krusial untuk mencegah misinterpretasi.

Dampak Komunikatif: Transparansi Parsial dan Ruang Spekulasi

Keputusan hanya membuka persentase tanpa nama menempatkan BEI di posisi “transparan sekaligus tertutup”. Transparan, karena publik mendapatkan informasi bahwa ada konsentrasi kepemilikan tinggi. Tertutup, karena identitas pemegang saham besar tidak diungkap secara eksplisit dalam daftar tersebut, meskipun sebagian informasi itu sebenarnya tersedia di laporan kepemilikan berkala dan prospektus.

Di ruang publik, transparansi parsial seperti ini mudah dibaca sebagai kompromi politik atau upaya “melindungi” pihak tertentu, apalagi bila dikaitkan dengan emiten-emiten yang sedang banyak dibicarakan. Tanpa narasi yang kuat, kebijakan yang dimaksudkan untuk memperkuat pasar justru bisa memunculkan spekulasi: siapa sebenarnya yang dilindungi, dan mengapa?

Dimensi Krisis Komunikasi: Objektivitas vs Keterbukaan

Dari kaca mata konsultan krisis komunikasi publik, keputusan BEI menahan detail nama pemegang saham besar menyentuh tension klasik antara objektivitas pengawasan dan tuntutan keterbukaan. Regulator merasa perlu menjaga metodologi agar tidak mudah dimanipulasi oleh pelaku pasar. Investor, sebaliknya, menginginkan informasi sedalam mungkin untuk menilai risiko.

Jika tidak dikelola dengan tepat, ketegangan ini dapat berkembang menjadi krisis kepercayaan: pasar mempertanyakan apakah regulator benar-benar berpihak pada investor publik, atau justru lebih protektif terhadap kelompok pemegang saham besar. Di sinilah pentingnya framing komunikasi: menjelaskan mengapa informasi tertentu tidak diungkap bukan sekadar persoalan teknis, tetapi pesan nilai institusi.

Pelajaran Komunikasi dari Kebijakan HSC

Setidaknya ada beberapa pelajaran komunikasi yang bisa dipetik dari cara BEI menjelaskan kebijakan HSC. Pertama, narasi tujuan harus selalu ditaruh di depan. Sejak awal, BEI perlu secara konsisten menegaskan bahwa HSC dibuat untuk melindungi investor dari risiko struktur kepemilikan yang terlalu sempit, bukan untuk menghukum emiten tertentu.

Kedua, penjelasan tentang batas keterbukaan perlu konkret. Publik perlu tahu informasi apa saja yang dibuka, apa yang tidak, dan apa alasannya. Misalnya: data nama pemegang saham besar tersedia melalui laporan resmi tertentu, tetapi tidak dikemas ulang dalam daftar HSC demi mencegah manipulasi terhadap metodologi.

Ketiga, komunikasi dengan emiten harus proaktif. Emiten yang masuk HSC perlu mendapat penjelasan yang sama kuatnya dengan yang disampaikan ke publik, agar mereka tidak sekadar merasa “dipajang” di daftar tertentu, melainkan memahami bahwa ini adalah undangan untuk memperbaiki struktur kepemilikan agar lebih sehat dan sustain.

Rekomendasi Strategis bagi Regulator dan Emiten

Bagi regulator pasar modal, kebijakan seperti HSC sebaiknya diiringi dengan dokumen penjelasan yang mudah diakses publik: FAQ, infografis, dan penjelasan naratif yang menjawab kekhawatiran umum. Ini akan mengurangi ruang spekulasi dan memperkuat persepsi bahwa regulator bertindak konsisten dan berbasis prinsip.

Bagi emiten yang masuk daftar HSC, pendekatan terbaik bukan defensif, melainkan komunikatif. Manajemen dapat menjadikan momen ini sebagai kesempatan untuk memaparkan rencana aksi korporasi: misalnya rencana rights issue, penjualan saham oleh pemegang mayoritas, atau langkah lain yang akan memperbaiki struktur free float. Di mata investor, itikad baik dan peta jalan yang jelas lebih meyakinkan daripada diam.

Mengelola Ekspektasi Transparansi di Era Transparansi Data

Di era ketika investor terbiasa dengan ketersediaan data yang melimpah, setiap batas keterbukaan akan selalu dipertanyakan. Keputusan BEI untuk tidak mengungkap nama pemegang saham dalam daftar HSC adalah pilihan kebijakan yang sah, tetapi konsekuensi komunikasinya tidak boleh diabaikan. Penjelasan yang terbuka, konsisten, dan mudah dipahami menjadi kunci agar kebijakan ini terbaca sebagai upaya memperkuat pasar, bukan sebagai pengurangan transparansi.

Pada akhirnya, krisis kepercayaan di pasar modal jarang lahir dari satu tabel data; ia muncul ketika jarak antara ekspektasi transparansi dan cara regulator menjelaskan pilihannya dibiarkan melebar. Di titik itulah, kehadiran strategi komunikasi krisis yang matang menjadi bukan lagi pelengkap, melainkan bagian esensial dari desain kebijakan pasar.